【FP監修】昨今発生している自然災害への備え・対策について

はじめに

みなさん、こんにちは。

今年に入って地震や風災などといった自然災害が多く発生している状況です。

元旦から能登半島地震が発生し日本全国を震撼させ、8月になると九州方面で大きな地震が発生しました。

また地球温暖化の影響なのか、毎年台風の数が多く国内に甚大な被害をもたらせている状況です。

毎年やってくるある種の「行事」のようなものになっているように感じます。

このような自然災害に備えるべく、多くの人は建物が壊れないように、はたまた物が飛ばされないように等、様々な対策を施しているとニュースや新聞等で見かけます。

しかし、どんなに万全な対策を施してもダメな時はダメになってしまうものです。

どれだけ対策をしたとしても、他人へ害を出してしまうこともあります。

万が一に備えた対策をしよう

いざという時の対策を施すことを、リスクコントロールと言います。

例えば、万が一地震が発生して倒壊すると怖いので建物を修繕する、火災が発生した際にすぐ消火できるように消火器を準備するなど、多くの対策があります。

一方で、対策をいくら施しても、ある程度の確率で被害が発生し、自身や他人に被害の影響が起こった場合に備えて経済的損失を補填するために、損害保険会社にそのリスクを背負ってもらうというやり方もあります。(=損害保険に加入して備える)

これをリスク・ファイナンシングと言います。

これは、地震や火災が発生し、損害保険の契約内容に沿って、被害額と同程度のお金が保険会社から受け取れるというものです。

このリスク・コントロールとリスク・ファイナンシングの両方を組み合わせて備えておけば、大きな安心を得られるのではないでしょうか。

火災保険と地震保険

そこで、今回は火災保険と地震保険の詳細についてまとめていきます。

火災保険について

まずは火災保険についてです。

火災保険というと、文字通り火災になったら保険金を受け取れるというものです。

しかし、火災保険は火災のときだけではないのです。

火災はもちろんのこと、風災、水災、盗難・水漏れ、破損といった感じで、補償は多岐にわたります。

加えて補償内容によっては家財も対象になります。

イメージとして、家が燃えてしまった、台風で屋根が壊れた、床上浸水で家が水びだしになってしまった、水濡れが起きた、窓ガラスを割ってしまった、などがあります。

もちろん一定の諸条件も保険会社によってはあるため、思い当たる節がある方は、ぜひ損害保険会社や担当者に問い合わせてみてほしいです。

しかし、地震を原因とする火災は対象外なので注意が必要です。

地震による火災の補償を受けるには地震保険に加入する必要があります。

地震保険について

次に地震保険についてです。

地震保険は少し特殊で、「保険」というワードは付いていますが、実はこれは国が定めた保険で、国が各損害保険会社と連携して提供している制度となります。

そのため、基本的には同じ補償内容となっています。

物件所在地、保険期間、建物構造、築年数など一定の条件が同一なら保険料は同一です。

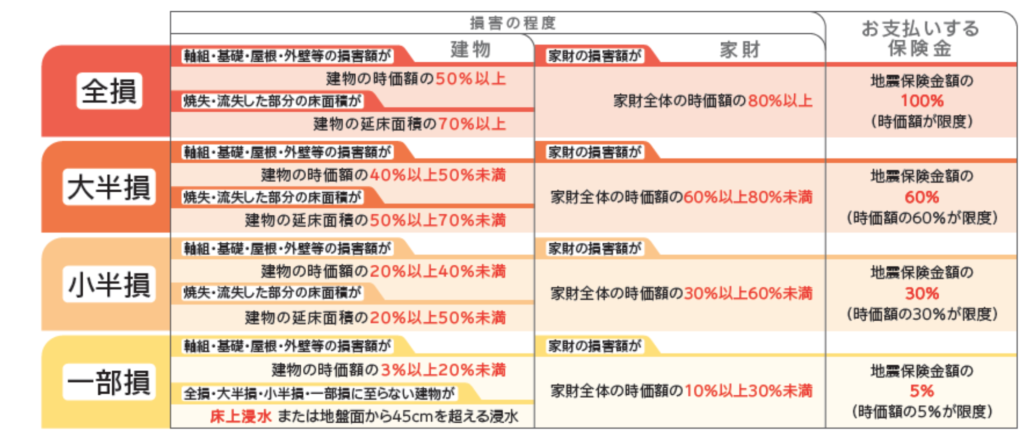

ただ少し複雑なのが、被害が発生した際の保険の対象の認定が大きく4段階に分かれているということです。

上記の図を見ていただいた通り、4つの区分に分かれています。

地震大国日本に住んでいる以上、日本全国津々浦々大地震がいつ起きてもおかしくないくらいの心持が必要となります。

また、昨今円安や物価高の影響で建築資材の高騰が起こっており、物件再建費用が想定よりも膨らんでしまうケースもあります。

このリスク・ファイナンシングはとても重要なものです。

日本はマンションなどは別として、古来から木造を主軸とした住宅が非常に多いため、地方に行くと、築年数が古い物件も多く存在します。

リスク・コントロールも当然災害が発生する前の対策になりますが、リスク・ファイナンシングは災害が発生し被害を被った後に経済的損失を補填するものです。

まとめ

火災・地震保険は基本的な補償以外にも特約(オプション)というものが存在し、様々なリスクに対応できるようになっています。

物件に合わせて、カスタマイズすることもできます。

ぜひ加入されていない方は一度検討していてはいかがでしょうか?

損害保険会社は複数あるため、比較検討しながら、自身に合う保険を見つけて欲しいと思います。

今年に入ってから自然災害も多く発生し、火災保険はもちろん、地震保険の加入率も上がってきているとのことです。

ただ、昨今各損害保険会社は築年数が古い物件に関しては、新規での引受を不可にしている会社もあるため、確認が必要です。

不明点は各損害保険会社のカスタマーセンターや担当者、はたまたファイナンシャルプランナーに相談してみてください。

コメント