【FP監修】いまさら聞けない「保険の種類」について分かりやすく解説

はじめに

みなさん、こんにちは。

今回は、意外と知らない「保険の種類」について解説していきます。

保険というと、「複雑で分からない…」とお話される方が多い印象です。

しかし、今回みなさんにお伝えしたいのが、それはあくまで先入観であるということです。

保険の商品自体は数千と存在し、かつ専門用語などが多数羅列されているため、先入観で分かりづらいと感じる方も多くいらっしゃると思います。

しかし、どの保険商品も「大きく分けて3つの型」に分類されています。

これら3つの型のうち、どれに該当するかがわかれば、細かいところはわからなくても、だいたいは理解できると思います。

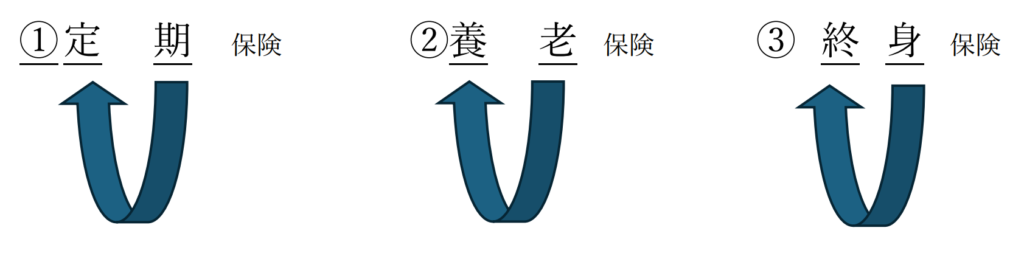

保険の種類「3つの型」について

- 定期保険

- 養老保険

- 終身保険

まずは、これらの3つの「保険の型」を覚えましょう!これらの3つの型は漢字を逆さに読んでもらうとイメージがつきやすいです。

定期保険であれば期間を定めると書きます。

養老保険は、老いを養うと書きます。

最後の終身保険は身が終わるまでと書きます。

定期保険に関しては、定期券がイメージしやすいです。

定期券を購入したことがある方も多いのではないでしょうか?

この定期券は期限を一日でも過ぎると効果はなくなります。

それと同じことが言えるのがこの定期保険です。

期限が決まっており、これを1日でも過ぎると保障がなくなるというものです。

養老保険は、年金に上乗せするような形で、老後を支えていく保険(資金)のことを意味します。

最後の終身保険に関しては、文字通り「身が終わるまで」の保障となります。

つまり、一生涯の保障となります。

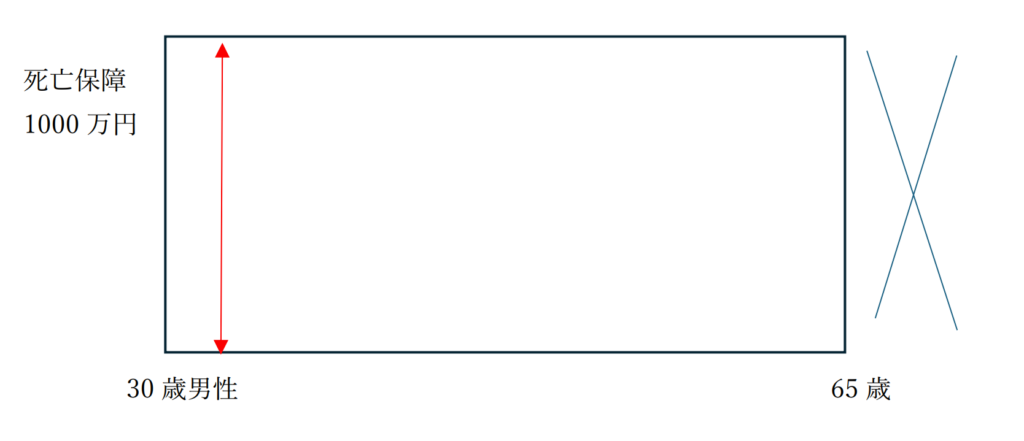

3つの型について、もう少し分かりやすく図でも解説していきます。

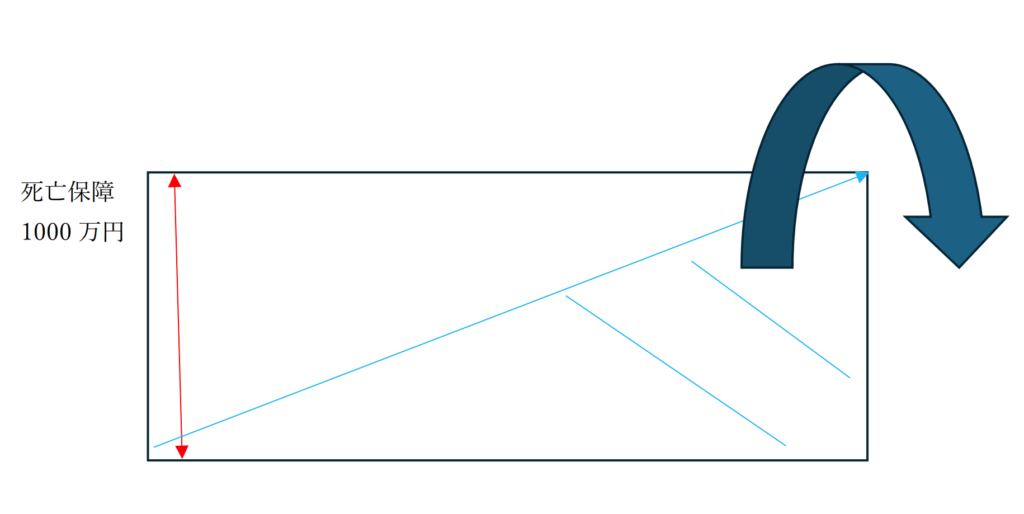

定期保険

この例のように、65歳までは保障の1,000万円は持つことができますが、65歳時点で、保障はきれてしまうことになります。

その代わり、貯蓄の機能は持ち合わせていないため、毎月の保険料(掛金)は他の2つと比べて安くなります。

養老保険

養老保険は、あくまで老後資金として貯めていくものになります。

途中で万が一があれば残されたご遺族に死亡保険金として、契約者の死後、毎日の生活に困らないように天国から遺族にお金を渡してあげることができる仕組みとなります。

そして万が一がなければ、定年退職後に(今回の例だと65歳以降)に貯まったお金を受け取ることができるものです。

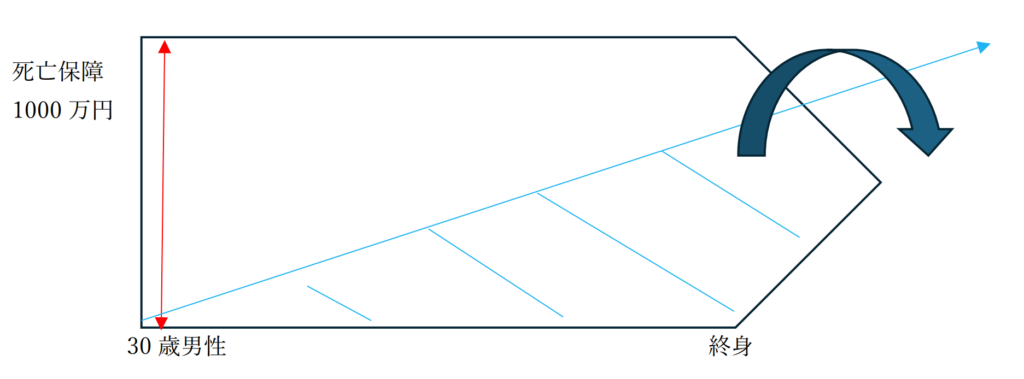

終身保険

他の2つのケースと事前条件は一緒ですが、終身保険は保障も一生涯継続します。

そして、貯蓄機能もずっと続いていきます。

万が一に備えた保障内容となっており、「その時」に対して備えておきたいという要望を叶えるために、このような型の保険が存在します。

まとめ

今回は、3つの保険について具体例や図などで解説してきました。

この3つの型の中から、みなさんのライフスタイルやライフステージに応じて、必要な保障内容を検討してみてください。

当然ながら、ライフスタイルは変わり続けるため、一度保険に加入したら終わりではなく、定期的な見直しが必要不可欠です。

たとえば「昔加入していた保険があるから大丈夫!」という人もいらっしゃいますが、それはナンセンスです。(もちろん例外もあります)。

保険の種類は大きく分けて3つに分類されますが、商品自体は冒頭で述べたように千種類を超えます。

そのため、ぜひお近くの金融機関やファイナンシャルプランナーというお金の専門家に相談してみてください。

お気軽にご相談ください!

コメント