【FP監修】死亡保障はいくら必要?保険に加入するまでに考えるべきこと

はじめに

みなさん、こんにちは。

今回は、死亡保障の考え方についてまとめていきます。

死亡保障は、よく「万が一」と称されます。

万が一死亡した場合に、遺族を経済面で守るために民間の生命保険に加入する方は多くいらっしゃいます。

しかし、その保障額をどの程度に設定して良いかわからないという方も非常に多いため、今回はこちらの記事で分かりやすくご紹介していきます。

万が一が発生した時に経済的負担を少なくするために、保険へ加入するようなイメージです。

保険に加入するとなると、もちろん加入時に告知といって健康状態は問われることになります。

もし健康診断などで要検査や精密検査などと記載されてしまったら、すぐには加入できず、再検査を求められてしまいます。

日本の制度について

ただ一定の保障額に関しては何でもかんでも保険に頼る必要はないと考えます。

例えば、国から支給される遺族年金、勤務先から支給される見舞金などがあります。

もちろんそこまで多くの額ではないと思いますが、ないよりはマシです。

それでも足りない部分を民間の保険会社が販売している生命保険でカバーするというイメージです。

余分な保障を組むこともなければ、余分な保険料を払わなくて済みます。

では、いったいどれくらいの死亡保障が必要なのでしょうか?

死亡保障はいくら必要?

これは各家庭状況によってさまざまです。

例えば、独身、既婚者(子なし)、既婚者(子あり)、既婚者(複数の子あり)、定年後の老夫婦など、様々なパターンがあり挙げればキリがありません。

また、独身の方であれば、そこまで多額の保障は不要だと考えます。

一方で、子どもがいる家庭は独身の方と比べると、手厚い保障が必要になります。

国の保障制度や勤務先の弔慰金があるとはいえ、とても少なく感じるはずです。

このような経済困窮に見舞われないよう、しっかり対策は取っておくべきです。

死亡保障の金額はどのように決める?

さて、ではどのように死亡保険の金額を決めた方が良いのでしょうか?

いくつか方法はありますが、例えば生活費、借入、教育費などがある場合はその合計の月額分は組んでおいた方が安心です。

生活費は必須で、万が一配偶者に旅立たれた場合、収入が激減してしまうからです。

また、借入(住宅ローンは除く)がある場合は、この残債分も返済できるよう組んでおいた方がよいと考えます。

借入の名義人が死亡した場合、借入の部分が遺族に行く可能性があるからです。

そして教育費。

今国では児童手当の拡充や3人目以降のご家庭に限定して大学費用を無償化を掲げています。

仮にそうなったとしても、一般的に子供が幼稚園から大学まで進学させるとなると、1,500万~2,000万円近くになります。

やはりこの金額をすぐに用意するのはなかなか難しいです。

そのため、この教育費もしっかり拠出できるよう、死亡保険金の中に組み込んだ方が良いでしょう。

先に記載した「国から支給される遺族年金」ですが、これも支給されるには支給対象者が限定されます。

正確には遺族基礎年金と遺族厚生年金の2つ存在し、それぞれ支給の対象者が異なります。

遺族基礎年金に関しては、①子のある配偶者、②子(18歳になった年度の3月31日まで)とあり、これらに該当しない人は支給対象外となります。

また、支給額は、毎年若干変わりますが、2024年度は816,000円+子の加算額(子供一人につき234,800円、※3人目以降の子の加算額は78,300円と減少する)という内容でした。

そして、もうひとつの遺族厚生年金に関しては、死亡した方に生計を維持されていた以下の遺族のうち、最も優先順位が高い人が受け取ることが可能です。

- 子のある配偶者

- 子(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)

- 子のない配偶者(子のない30歳未満の妻は5年間のみ受給可能で、子のない夫は受給権が55歳以降でないとならず、しかも受給できる年齢は60歳になってからとなる)

- 父母(55歳以上となる、支給は60歳になってから)

- 孫(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)

- 祖父母(55歳以上となる、支給は60歳になってから)

上記の6項目が遺族厚生年金の受給対象の順位となります。

支給額は要計算で、平均標準報酬月額×1000/7.125×平成15年3月までの加入月数+平均標準報酬月額×1000/5.481×平成15年4月以降の加入月数×3/4(加入月数が300に満たない時は300で計算)となります。

少し複雑な計算ですが、遺族基礎年金と遺族厚生年金の2つから対象者に支給されます。

また、勤務先の弔慰金は私がいろいろな人から伺う限りでは一時金として10万円以内が多かった印象です。

この遺族年金と勤務先の弔慰金を差し引いて、それでも不足する額を民間の生命保険で賄うという考え方が良いと思います。

生命保険を組むパターンの例

さて、ここで生命保険を組む場合ですが、主に2つのパターンがあります。

それは定期保険と収入保障保険の2つです。

図なども使い、もう少し詳しくまとめていきます。

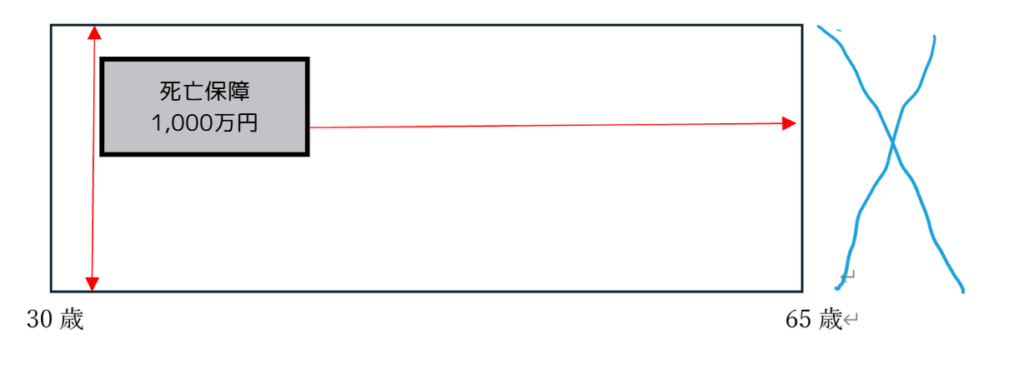

定期保険

(例)30歳男性 死亡保障1,000万円 保障期間65歳

この場合、1,000万円の保障が65歳まですっと保持できるタイプです。

いつ何時死亡しても、65歳まで1,000万円の保障が遺族に残せる形になります。

そのため、常に一定の保障額が希望の方にとっては最適な保険の形です。

また期間が定まっているため、今回の例のように、65歳以降に関しては保障は完全になくなります。

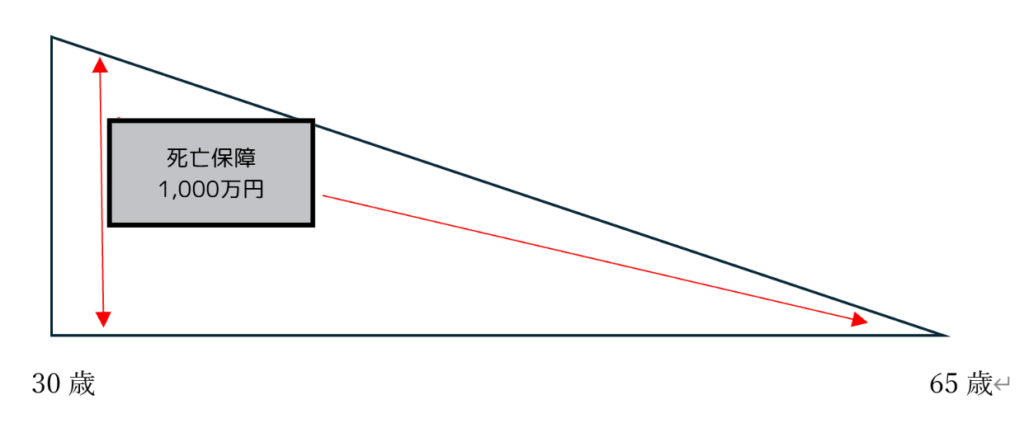

収入保障保険

(例)30歳男性 死亡保障1,000万円 保障期間:65歳

この場合、定期保険と比べて年齢が上がるにつれて保障が減少し、最後には保障がなくなるタイプです。

子どにの教育費などを考えると、何もなければ子どもは大きくなるにつれて必要な保障も徐々に不要になるという考えから、このような右肩下がりの保障の形になります。

定期保険と違いとして、常に一定の死亡保障の金額ではないことから、保険料は安いというメリットがあります。

これも定期保険と同様、期間が定まっているので、65歳以降は保障がなくなる。

まとめ

死亡保険金の設定の考え方に関しては、

- まず残されたご遺族が困らないようにするため、いくらくらいあったら困らないかを一度家族で相談する。またどこまでを死亡保険金に含めるかを相談する

- 現在の働き方で、遺族年金の計算をし、現状いくらくらい遺族年金が入るかを確認する

- 勤務先に弔慰金など福利厚生を確認する

上記3点を確認した上で、死亡保険を組むと、無駄のない保険が出来上がるでしょう。

とはいえ、③を除けば、①と②は意外と複雑だったりします。

もし可能なら、家計の相談などを受け付けているお金の専門家(ファイナンシャルプランナー、FP)と呼ばれている人たちに相談しても良いですし、お近くの金融機関に相談してみても良いでしょう。

ぜひ良い形の保険に出会うことができ、万が一が発生しても、ご遺族が困らないような、しっかりとした形の保険を組むことをオススメします。

監修FP

監修FPライフプラン表を無料でプレゼントしております!

是非一度、ご相談ください。

コメント