【FP監修】資産を守るために必要な対策とは?

はじめに

みなさん、こんにちは。

今回は、資産を守るために必要な対策についてご紹介いたします。

そもそも資産を守るとはどういうことなのかでしょうか?

それは、みなさんが持っている「資産の価値の目減りを減らす」ということです。

近年、世界情勢の変化などで物価が上昇傾向にあります。

そして、物価は上がっても給料が上がらない状況が続いています。

物価上昇が与える影響について

100円ショップでは、10年前はほとんどの商品が100円で購入できていました。

しかし近年、100円の商品以外にも300円~500円の商品が増えてきているように感じます。

当然ながら、付加価値の付いた商品が増えているというのもありますが、物価や燃料費、人件費などの高騰により100円での販売が難しい状況になってきているようにも感じます。

物価上昇の例

例えば、東京ディズニーランドのケースで物価上昇をみていきましょう。

東京ディズニーランドが開園したのは、1983です。

開園当初の入園料はフリーパスで3900円でした。

しかし、41年後の現在(2024年)の入園料では、時間制などを採用しており、高いものでは10,000円近くにもなります。

この差が、実に6,100円です。

41年という時間の中で、入園料が3倍上昇したことになります。

その他にも、日用品や教育費、自動車費用など、周りを見ればほぼすべてのサービスや商品の値段が上がっています。

つまり、100円で買えていたものが100円で買えなくなり、3900円で東京ディズニーランドのチケットを購入できていたのが、今ではその3倍の金額を払わないと手に入れることができないということです。

物価上昇に対して、給与の変化は?

給与水準を見ると、大企業中心に上昇傾向にはありますが、物価上昇率を加味すると、手取り額としてはさほど変わっておらず、家計に余裕ができたとは言いにくい状況です。

また、中小企業に関しては、なかなか給与が上昇していない状況にあります。

最近ですと、日銀が金利の引き上げを発表したため、少し銀行の金利も上昇傾向にありますが、それでも大手銀行の普通預金の金利は0.1%(一部例外あり)となっています。

まだまだ他国と比べれば低い水準です。

そのため、給料はほぼ変わらず、普通預金金利はわずかに上昇はしているものの、それ以上に物価上昇率の方が上回っているため、実質的に手元の金額は減っているに等しいという状況が今の日本経済ということです。

つまり、なにも対策をしていないと、物価上昇などで価値が目減りし、今まで買えていたものが買えなくなり、本来の生活水準を落とすことになりかねないのです。

そこで、このような状況を避けるべく、物価上昇対策をしていく必要があります。

物価上昇と銀行金利の変化について

銀行の普通預金を例に挙げると、現在は以前と比べれば金利は0.001%→0.1%と100倍に上がっています。

「100倍」という文字だけ切り取ってみればインパクトはあるかもしれないですが、金利の数字を見たときに、まだ1%にも到達していない状況です。

因みに、現在の物価上昇率は2%台半ばとなっており、物価上昇にはまだまだ追いついていないのが現実です。

資産所得倍増プラン(新NISA)

このような状況の中で、国は国民の資産を増やすべく「資産所得倍増プラン」というものを打ち出しました。

そして、投資信託を用いて非課税という看板を掲げ、従来よりも改良を加えた新NISAを打ち出しました。

このような背景もあり、今や国民の10人に1人はNISA口座を開設しているとのことです。(あくまでNISA口座開設のみであり、実際にNISAでの運用をスタートしている数ではありません)。

※NISAは、株式や債券などを用いた投資信託というものを使って、非課税で運用していくものです。

普通預金と違って元本保証ではないため、経済状況が良い時は価値が上がる可能性がありますが、逆に不景気の場合には、価値が下がる可能性もあります。

そのため、長期で保有し運用する必要があります。

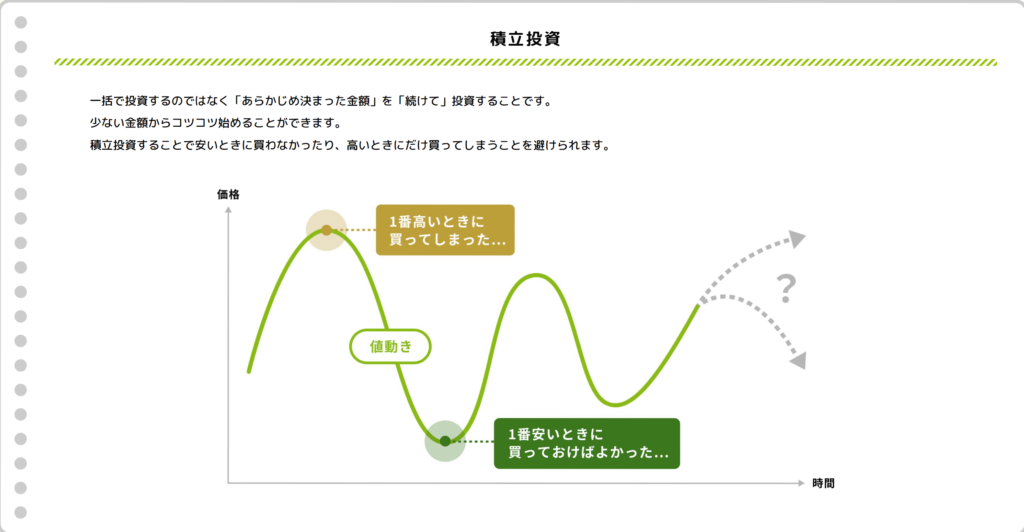

投資信託を長期で運用するメリット

「投資信託」を長期運用するメリットを簡単にご説明します。

投資信託など価格が変動する商品を、一定金額、長期でで購入することにより、基準価額が低いときには多くの数量(口数)を、基準価額が高いときには少ない数量(口数)を購入することになります。

この結果、毎月同じ数量(口数)を購入する場合にくらべ、平均購入単価を安定させる効果が期待できます。

このような手段は「ドル・コスト平均法」と呼ばれ、「ドル・コスト平均法」で長期間保有することにより、値動きの振れ幅が短期的な投資と比べて小さくなるため、リスク低減を図ることができます。

そしてその結果、安定した運用成果が期待できるとされています。

まとめ

定期的に経済の様々な要因(リーマンショック、新型コロナウイルス等)から所有株式の価値が下がってしまうケースもありますが、「長期の目線」で見たときに、右肩上がりになっています。

つまり、長期保有をし続けることが最も重要なのです。

まさに「継続は力なり」ですね。

長期保有をすることで、さまざまなリスクへの対処が可能であると考えています。

そして、長期投資ができる「無理のない金額」で運用をすることが重要といえます。

目先の金額が下がってしまうと、不安になることもあるかもしれないですが、あくまで「長期投資」をすることをオススメします。

しかし、長期投資を保証するわけではありません。

投資は計画的に最終的には自己判断となりますので、もし不明点・不安点などがありましたら、ファイナンシャルプランナーなどお金の専門家や金融機関へぜひ問い合わせてみましょう。

様々な資格をもったプロの方からいろいろアドバイスをもらえるはずです。

この記事の監修FP

この記事の監修FPわたしも無料相談を受け付けておりますので、ぜひご相談ください!

コメント